![]()

![]()

現在ノースディテールでは月に2回のペースで社内ライトニングトークを開催しています。

1人持ち時間5分でテーマは自由です。

ぜひ 過去のライトニングトークのブログ もご覧ください!

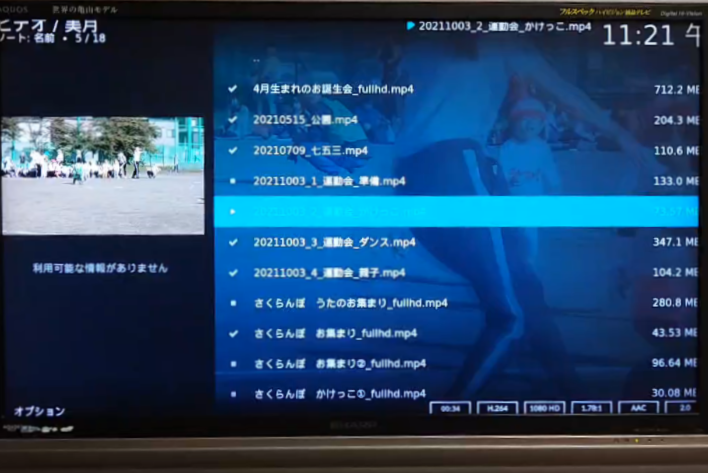

ひとつ目のテーマは中澤さんによる「自宅内NASの構築~活用 (初級編) 」です。中澤さんのプライベートな一面も垣間見えるお話です!

ズバリ、愛娘の思い出を保管するため!!

これまでお子さんの成長とともに多くの写真や動画を撮影してきたと言う中澤さん。 それら1つ1つを共有するのが毎回面倒で、約1か月間悩んだすえ決めたそうです。

バックアップも兼ねてRAIDを組める構成を考え、HDDベイが2つの物を購入。RAIDも2つ購入しました。それぞれAmazonと楽天から調達し、合計約67,000円!!!(結構いいお値段)

購入までの1か月間悩んだのはこちらの要因もあったそうです。

組み立てはネジも使わず簡単にできます。後は、PCでネットワーク越しにアクセスすれば共通ドライブ等でアクセスできます。今回はRAID1で構築しました。(ミラーリングで2台HDDに書き込む設定。ただし、容量はHDD1つ分)RAIDの種類は他にもあるのではググってみてください。

せっかくなら、NASに上げた動画をテレビで見れるようにしたいので追加設定しました。

メディアサーバーをインストールすると、DLNAが有効になって対応した機器で動画、画像が見れるようになります。

ここで問題発生。家のテレビ(SHARP LC-42EX5)は、古くて(2008年3月発売)DLNAに対応してない、、、

そこで、Fire TV Stick 4Kに少し手を加え、DLNAのクライアントとして動作させました。これで無事に自宅のテレビで動画が見れるようになりました。これにて全ての設定完了です!

NAS構築について、一連の流れをご紹介しました。

Windows10でもDLNAサーバーにできるようですが、常にPCを立ち上げなければいけないという点で今回のNAS構築に至ったそうです。

大画面でお子さんの晴れ姿を見れば、仕事の疲れも吹き飛びそうですね~

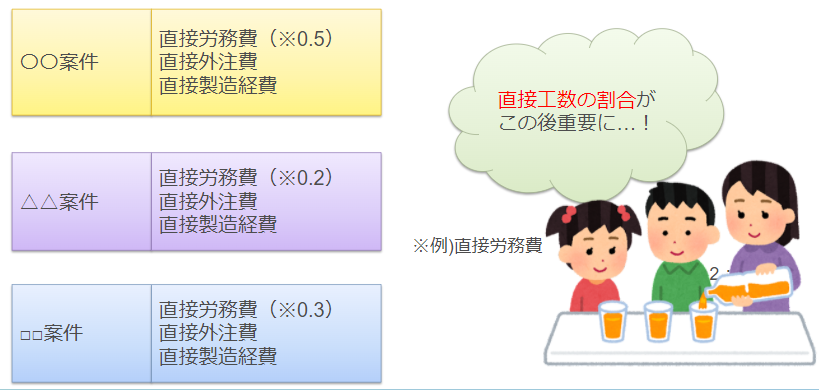

次のテーマは千葉さんによる「意外と知らない原価計算の話③」です。千葉さんのお仕事の一つである「原価計算」についてお話していただきました。様々な計算方法がある中、ノースディテールでは今回ご紹介する方法で計算をしています。

前回の記事( 意外と知らない原価計算の話② )も併せてご確認ください!

◆全社共通経費

そもそも原価か販管費(販売費および一般管理費:管理・営業・情報戦略※)か、分けられない費用(通信費、水道光熱費、地代家賃、PCリース料、保険料等)

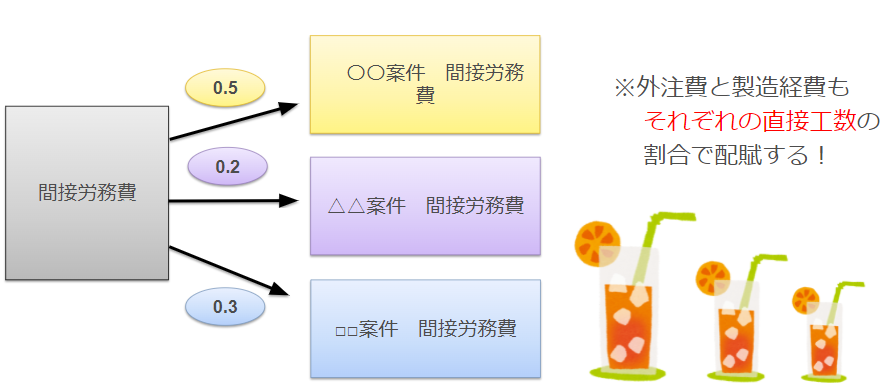

上記2つの結果、それぞれの案件の労務費・外注費・製造経費が確定します。

案件ごとに売上が発生するので、それぞれの利益が正確に把握できるようになります。

【売上総利益=売上高-製造原価】

開発でよくある経費について考えてみると、、、

開発支援サービスの過剰登録はありませんか?

検証端末は、社内にある別の端末が活用可能ではありませんか?

これらは全て按分されるため、自分たちのPJにも影響してきます。

各自、無駄遣いはしないように意識して経費を使用しましょう!

今回は「意外と知らない原価計算の話③」についてお話していただきました。日々の業務の中で「もしかしたら」や「必要になるかも」は控え、一度考えてみることが必要だと教えていただきました。サステナブルの視点でも重要なことだと感じました!

次回以降の続きのお話も楽しみです♪

![]()